Finans

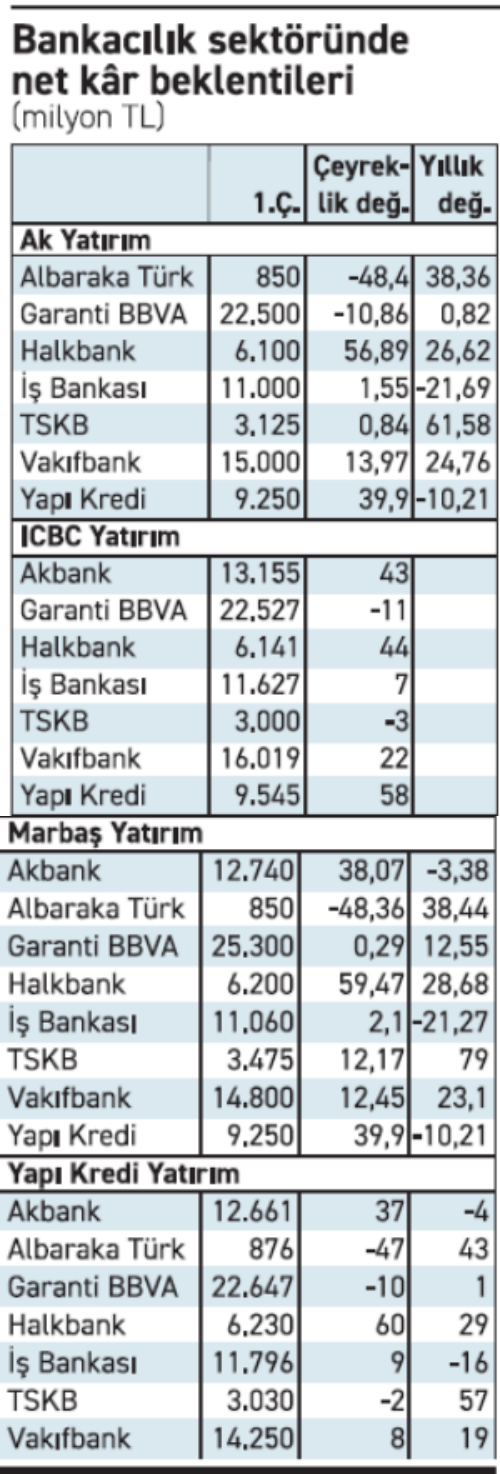

Borsa İstanbul’da yılın ilk çeyreğine ilişkin bilanço dönemi başlıyor. Bankacılık sektöründe bilanço dönemi 25 Nisan’da Akbank ile açılacak. Aracı kurumlar hazırladıkları raporlarda yılın ilk çeyreğinde her ne kadar politika faiz indirimleriyle kredi mevduat makası daralsa da TÜFE getirilerindeki azalma ile artan provizyon baskısı net kar rakamlarını baskıladı. Beklentiler bankacılık sektöründe net kârın geçen yıla göre yüzde 4 seviyesinden 2024 son çeyreğine göre de yüzde 14 seviyesinde artması tahmin ediliyor. Bankacılık endeksi ise bu yıl başından bu yana yüzde 21,5 seviyesinde kayıpta.

AK YATIRIM

Ak Yatırım ekonomistleri hazırladıkları tahmin raporunda TÜ- FE kazançlarında gerileme ve artan provizyon baskısı genişleyen kredi-mevduat getirisini önemli ölçüde nötrlediğini belirterek araştırma kapsamındaki bankaların toplam net kârının birinci çeyrekte önceki döneme göre ortalama yüzde 5 artacağını öngördü. Bankalarda birinci çeyrek sonuçlarını etkileyen temel faktörleri Ak Yatırım şöyle sıraladı:

“TCMB’nin aralık ve ocak sonu toplantılarında politika faizini toplam 500 baz puan indirmesiyle sağlanan fonlama maliyetlerinde rahatlamaya ve kredi mevduat getiri makasının önceki çeyreğe göre 150-200 baz puan artışı, buna karşılık TÜFE’deki gerileme sonucu TÜFE tahvil getirilerinin sektör toplamında yüzde 20’den fazla azalması, özellikle çeyreğin sonuna doğru artan döviz ve faiz oynaklığıyla birlikte bankaların çoğunda Hazine işlem gelirinin önceki çeyreğe göre gerilemesi, özellikle perakende ve mikro KOBİ kaynaklı sorunlu kredi intikallerinin hızlanması ve net karşılık giderlerinin önceki çeyreğe göre belirgin artması, net ücretler ve faaliyet giderlerinde önceki çeyreğe göre yüksek tek haneli büyümeler ve bankaların esas faaliyet sonuçlarında bir miktar zayıflama ile birlikte sektör genelinde etkin vergi oranının düşmesi.”

Raporda, sektörün toplam TÜFE tahvil gelirinde keskin bir düşüş beklenmesine rağmen, Halkbank, İş Bankası ve TSKB’nin ayrışacağını tahmin edildi. Özellikle, Halkbank’ın birinci çeyrekte enflasyon varsayımını yüzde 42 olarak belirlemesinin TÜFE tahvil gelirini birinci çeyrekte önceki çeyreğe göre artıracağı, ancak enflasyondaki düşüş eğilimine bağlı olarak takip eden dönemlerde baskı oluşturacağı yer aldı. Yine, birinci çeyrekte TÜFE varsayımları nedeniyle İş Bankası ve TSKB’nin TÜFE tahvil gelirlerinin önceki çeyreğe yakın geleceğini öngörüldü.

YAPI KREDİ YATIRIM

Yapı Kredi Yatırım ekonomistlerinin raporunda iyileşen TL kredi- mevduat makasının, azalan TÜFE’ye endeksli tahvil gelirleri ve artan karşılıkların ilk çeyrekte etkili olacağı vurgulandı. Yapı Kredi Yatırım ilk çeyrekte takibindeki bankaların net karında çeyreksel yüzde 7, yıllık yüzde 4 artış öngördü. İlk çeyrekte ortalama yüzde 7 TL kredi büyümesi tahmin edilen rapora göre net faiz marjlarında TL kredi-mevduat makasındaki iyileşme sayesinde sınırlı toparlanma görme bekleniyor.

Ticarj, kur, swap sonuçlarında ise bankalar arasında belirgin ayrışma bekleyen Yapı Kredi Yatırım, TÜFE’ye endeksli tahvil gelirlerinde ise genel olarak geçen yıl son çeyreğin yüksek baz etkisi sonrası düşüş görmeyi tahmin etti. Artan takibe girişler nedeniyle karşılıklarda artış öngörüldü. Takiplerindeki bankalar arasında Akbank ve Halkbank’ın çeyreklik bazda daha güçlü sonuçlar açıklaması tahmin edilirken Akbank’ın çeyreklik olumlu ayrışması yüksek ticari, kur, swap sonuçları ve güçlü komisyon gelirleri kaynaklı, Halkbank’ın ise TÜFE’ye endeksli tahvil değerlemesinde Ekim TÜFE’si tahmini kullanmasından kaynaklanacak. İlk çeyrekte TSKB’nin 400 milyon TL, VAKBN’ın ise 5.5 milyar TL serbest karşılığı iptal etmesini ve karlılıklarını desteklemelerini öngören raporda TSKB ve Garanti’nin yüzde 36 ve yüzde 27 ile en yüksek özkaynak karlılığına ulaşması beklenen bankalar oldu.

ICBC YATIRIM ICBC

Yatırım ekonomistleri takip ettikleri bankaların toplam net karının birinci çeyrekte çeyreklik bazda yüzde 14, yıllık olarak yüzde 4 artmasını bekliyor. Raporda, Akbank, Yapı Kredi ve Halkbank’ın en yüksek net kar artışını sağlayan bankalar olması, Garanti’nin ise en yüksek net kar rakamını açıklaması beklentisi yer aldı. Rapora göre kredi büyümesi sınırlara rağmen güçlü gerçekleşirken, kredilerde yeniden fiyatlandırma tamamlandı. Kredi getirileri yataya yakın seyrederken faiz indirimleriyle birlikte mevduat maliyetleri ilk çeyrekte azaldı. Sonuç olarak, kredi- mevduat makası iyileşmesi beklendiği gibi sınırlı kaldı. İkinci çeyrekte gerçekleşmesi beklenen iyileşme ise son dönemdeki piyasa oynaklığı ve faiz artışının ardından ertelenirken, önümüzdeki dönemde iyileşmenin hızının daha yavaş olacağı tahmin edildi. Swap maliyetleri, hacim artışı nedeniyle yükselirken, mevduat daha ucuz bir alternatif olduğu için para piyasası fonlaması azaldı. TÜFEX gelirleri, daha düşük TÜ- FE varsayımlarıyla geriledi. Bankacılık sektörünün TL kredi büyümesi çeyreklik yüzde 7 gerçekleşirken, YP krediler kamu bankalarının öncülüğünde dolar cinsinden çeyreklik yüzde 6 büyüdü. Halkbank, Vakıfbank ve Yapı Kredi’nin bu çeyrekte TL kredi büyümesinde rakiplerinden daha iyi performans göstereceği düşünülen raporda YP kredi büyümesi dolar cinsinden hafif pozitif gerçekleşirken kamu bankalarında yüksek büyüme oranları beklentisi yer aldı. TL mevduat büyümesi ortalama olarak yüksek tek haneli seviyedeyken, YP mevduatlar da orta tek haneli seviyede büyüdü. Garanti, Halkbank ve İş Bankası’nın TL mevduat büyümesinin ortalamanın üzerinde olması beklenilen raporda YP mevduat büyümesi de çeyrekte yüzde 12 ile güçlü gerçekleştiği belirtildi.

MARBAŞ MENKUL

Marbaş Menkul ekonomistleri 2025 yılının umutlu başladığını, özellikle hem yurtiçi hem yurt dışı kurumlardan yumuşak iniş koşulların başlayacağı beklentisi hakim olması ile net faiz marjları beklentisinde yüzde 6’ya doğru yöneliş olduğunu kaydetti. Ancak raporda bu beklentilerin tamamıyla en iyilerde dahil tutmadığı vurgulanırken net faiz marjları genişlese de bunun çok sınırlı kaldığı vurgulandı. Çeyrekten çeyreğe Halkbank, Akbank ve Yapı Kredi’nin olumlu ayrıştığı belirtilen raporda yıllık tarafta özel sektör bankalarında zayıf sonuçlar bulunduğu kaydedildi. Rapora göre özellikle beklentinin altında kalan net faiz marjı büyümesinin, aktif kalitesinde bozulmaların KOBİ kredilerinde yaşanan takipteki alacak artışı ile bozulmaya devam etmesinin ve TÜFEX ürünlerinde değerlemenin ciddi şekilde azalış göstermesi etkili oldu. Sektörün genelinde personel maaşlarına yapılan zamların 1.çeyrekte yansıması ve prim karşılıkları gibi unsurların devrede olması nedeniyle faaliyet giderlerinde sert artışlar gözlemlenebilecek. Raporda ikinci çeyreğin birinci çeyrekten daha zor geçebileceğine işaret edilerek bu zorluğun gecelik borç verme faizlerinde yaşanan artış sonucunda yükselen fonlama maliyetleri doğrultusunda sıkı makroekonomik koşullar devam edeceğinden kaynaklanacağı vurgulandı.

TÜRKİYE SİGORTA’DAN GÜÇLÜ KÂR ARTIŞI BEKLENTİSİ

Yapı Kredi Yatırım, sigorta ve emeklilik şirketlerinin ilk çeyrek bilanço beklentilerini de paylaştı. Yapı Kredi Yatırım ekonomistlerine göre hayat dışı sigortacılık şirketleri arasında Türkiye Sigorta çeyreklik bazda güçlü kar artışı beklenirken, Ak Sigorta’da ise zayıf çeyreklik karlılık gelişimi tahmin edildi. İki şirketin ayrışmasının temel etkeni yatırım gelirlerinin farklılaşması oldu. Agesa’nın çeyreklik bazda güçlü sonuçlar açıklamasını beklenirken bu beklenti hem hayat ve BES sonuçlarının güçlü seyri hem de yatırım gelirlerinin korunmasından kaynaklandı. Ünlü Yatırım Holding’in ise sermaye piyasalarının zayıf seyri kaynaklı azalan net kar açıklaması öngörülen raporda Gelecek Varlık’ın karlılığının güçlü operasyonel gelişim sayesinde çeyreklik ve yıllık yaklaşık yüzde 30 artması tahmin edildi.

patronlardunyasi.com